Du vet att du kommer att få ut pension varje månad när du uppnått en viss ålder. Många oroar sig för att pensionen inte kommer att räcka. Andra ser sig aldrig som en blivande pensionär och än mindre funderar de över sin framtida pension. Men plötsligt händer det!

Du avtackas från arbetslivet och nu skall du få pengar utan att arbeta. Om inte förr, kommer du att upptäcka att pensionen kommer från olika håll och förhoppningsvis kommer den att räcka till ett bra liv som pensionär.

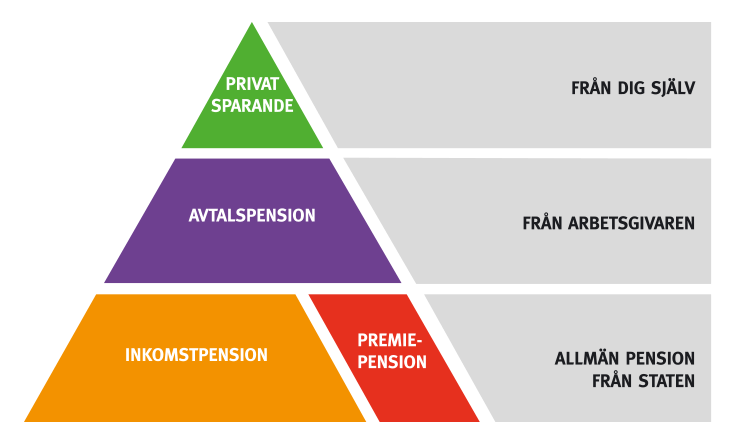

Din pension kan komma att se ut som följer:

1. Allmän pension från staten

Denna del tjänar du in under den tid du jobbar, studerar eller är hemma med små barn. Storleken på denna pensionsdel bero på din livsinkomst, dvs. hur länge du arbetar och hur mycket du tjänar. Den påverkas också av hur dina premiepensionsfonder utvecklas och hur det går för den svenska ekonomin.

En del av din allmänna pension kommer att utgöras av en premiepension som även kallas PPM. Av din pensionsgrundande inkomst avsätts 2,5 % till premiepension. Det belopp som avsätts läggs in i fonder, där du själv kan göra ett aktivt val av fond. Om du inte gör något eget val, förvaltas dina pengar av 7:e AP-fonden.

2. Tjänstepension från jobbet

Om du jobbar på en arbetsplats med kollektivavtal, betalar din arbetsgivare in tjänstepension. Tjänstepension kommer från olika avtalsområden.

- SAF-LO – avtalspension för arbetare vid privata företag

- KAP-KL och AKAP-KL – pension från kommun eller region.

- PA 16 – pension för statligt anställd.

- ITP 1 och ITPK – avtalspension för tjänsteman vid privata företag.

3. Eget pensionssparande

Du kan ha vara förutseende och vill betala in till eget pensionssparande av flera skäl. Du kanske vill pensionera dig i förtid. Du vet att du kommer att vara yrkesverksam under en kort tid eller så kanske du jobbar deltid. Du kan även jobba utan pensionsavtal och vill komplettera med ett privat pensionssparande.

Eget pensionssparande – hur gör jag?

Om du vill börja med ett eget långsiktigt sparande för att du skall få ut tillräckligt med pengar efter att du pensionerats, har du många alternativ att välja mellan. Du kan spara på investeringssparkonto (ISK) eller Kapitalförsäkring (KF), men du kan också utnyttja ett vanligt sparkonto.

Investeringssparkonto (ISK)

Om du öppnar ett ISK får du ett skattemässigt skal där du kan spara i aktier, fonder eller obligationer. Handlar du med aktier och fonder slipper du krångel i samband med din årliga deklaration. Du kan köpa och sälja utan att i detalj deklarera om du gjort vinst eller förlust på dina affärer.

Istället betalar du en schablonskatt på ditt totala kapital, oavsett hur värdeutvecklingen har varit. Skatten är oftast mycket förmånlig jämfört med andra sparalternativ. Var noga med att göra research om vilken bank som kan erbjuda bäst ISK konto.

Vi går igenom några sparalternativ som du lämpligen lägger in i ett ISK:

Aktier

Inom ditt ISK kan du köpa och sälja aktier i den omfattning som du själv bestämmer. Du kan naturligtvis investera i ett antal aktier som du tror på och därefter inte ändra i din aktieportfölj utan endast följa upp värdeutvecklingen lite då och då. Med andra ord en egen passiv förvaltning som inte kräver särskilt mycket av din tid.

Vilka aktier skall du välja med en sådan strategi? Det säkraste är sannolikt att koncentrera ditt sparande till börsens största företag för att få riskspridning och trygghet. Var försiktig med så kallade förhoppningsföretag. Om du satsar i investmentbolag får du per automatik en riskspridning, eftersom sådana bolag i sin tur sprider sitt innehav på ett antal företag i olika utvecklingsfaser.

Om du har kunskaper, tid och intresse för aktier kan du påverka ditt sparande. Du kan följa upp börsen noggrant och regelbundet. Du följer affärstidningar och deras råd och tips. Du kollar kvartals- och årsrapporter från olika börsbolag. Du kan medvetet investera i börsaktier inom ett särskilt segment, som läkemedel, miljöföretag, spelbolag med flera.

Aktiefonder

Om du vill lägga mindre tid på aktieaffärer, men ändå bygga ett kapital för din pensionering, kan du placera dina pengar i aktiefonder. En aktiefond sköts av en professionell förvaltare. Fonder sprider sina risker på olika företag och investerar globalt. Du får själv välja vilka fonder du vill investera i. Fonderna har olika inriktning på bolagstyper, branscher och geografiska områden.

Att investera i en aktiefond är naturligtvis inte riskfritt, men genom att studera fondernas innehav och uppnådda resultat kan du bestämma dig för fonder som du tror på. Självklart kan du växla fonder under resan fram till din pensionering.

Räntefond

Räntefonder placerar sitt kapital i räntebärande värdepapper och andra finansiella instrument. Några räntefonder placerar enbart sitt kapital kortsiktigt i värdepapper med löptid under 1 år. Sådana fonder benämns penningmarknadsfonder och får anses vara en trygg placering, men med en låg avkastning.

Räntefonder med långsiktiga placeringar kallas obligationsfonder. De lånar i princip ut pengar till stater, kommuner och företag. Obligationsfonder kan ge bra avkastning på lång sikt, men har en större risk än penningmarknadsfonder.

Blandfonder

Dessa fonder placerar sitt kapital i såväl aktier som räntefonder. Teoretiskt borde de därför ha en avkastningsnivå som ligger mellan aktiefonder och räntefonder. Du har en rad blandfonder att välja mellan. En typ av blandfonder som lämpar sig för sparande inför en pensionering kallas för generationsfonder.

En sådan fond innehåller initialt en övervikt av aktier med förväntad hög avkastning. Successivt kommer en generationsfond att ha sitt värde i räntefonder. Tänkandet bakom detta är att risken i fonden avtar i takt med att du närmar dig din pensionsålder.

Indexfonder

En indexfond försöker efterlikna utvecklingen för en utvald grupp av aktier och/eller räntebärande värdepapper. Det finns en rad index att efterlikna världen över. I Sverige är det vanligt med indexfonder som försöker efterlikna utvecklingen för de 30 största svenska börsbolagen. Detta index benämns OMX Stockholm 30.

En indexfond kännetecknas av att förvaltningskostnaden är låg, eftersom arbetet med förvaltningen är passivt. Indexfonder har naturligtvis olika risknivåer, som du egentligen själv bestämmer med ditt val av indexfond. Om du vill placera i en indexfond, skall du noggrant kolla vilka bolag och värdepapper som ingår i indexet.

Kapitalförsäkring (KF)

En kapitalförsäkring liknar i många stycken ett investeringssparkonto, men i en KF kan du själv bestämma förmånstagare vid utbetalning av försäkringen. Du bestämmer själv när försäkringen skall betalas ut. När du går i pension kan du till exempel bestämma att ett visst belopp skall betalas månatligen.

Det finns tre slags kapitalförsäkringar:

- Fondförsäkring – Ditt försäkringsbolag erbjuder olika fonder, där du kan placera ditt sparkapital. Du får själv välja fond.

- Depåförsäkring – Här väljer du själv dina placeringar i fonder, aktier eller andra värdepapper.

- Traditionell försäkring – Försäkringsbolaget sköter förvaltningen. Bolaget placerar dina pengar i räntebärande värdepapper, aktier och fastigheter.

- Sparkonto då? – Du kan naturligtvis ha dina pengar på ett sparkonto. Problemet är att de större bankerna i dagsläget inte erbjuder någon ränta. Några andra finansiella aktörer kan lämna ränta på insatta medel med cirka 1 %. Vi betraktar inte detta som ett realistiskt pensionssparande.

Bästa PPM-fonder

Om du vill välja PPM-fonder eller starta eget pensionssparande har du minst 500 fonder att välja mellan. Vi beskriver i det följande några fonder med bra avkastning och där vi tar fasta på fondernas värdetillväxt under den senaste femårsperioden.

BGF World Technology A2

Fonden har haft en tillväxt med i genomsnitt 33 % per år under femårsperioden. Strategin för fonden är att placera minst 70 % av sitt kapital i teknikföretag. Tre fjärdedelar av fondens exponering faller på företag i USA. De tio största innehaven svarar för cirka 25 % av fondens värde.

De två största innehaven är Apple och Microsoft med en andel på vardera strax över 4 %.

Skandia Time Global

Under en femårsperiod har fondens värdetillväxt varit 22 % per år. Av fondens totala värde finns 57 % i USA och 7 % i Sverige. Bland de tio största innehaven finns svenska Ericsson.

Bland övriga större innehav återfinns Apple, Microsoft och Deutsche Telekom.

Öhman Global Growth

Fondens värde har ökat med 29 % per år i en femårsperiod. Fonden investerar globalt i innovativa företag inom tekniksektorn. Cirka 50 % av fondens värde ligger på amerikanska företag.

Bland de tio största innehaven finns svenska Sinch, som erbjuder molnbaserade kommunikationstjänster. Sinch aktie har under en femårsperiod ökat i värde med drygt 2300 %.

PriorNilsson Realinvest A

Värdetillväxten i fonden har i femårsperioden varit 18 % per år. Detta är ett exempel på en pensionsfond med stort innehav av nordiska bolag. Innehavet präglas av att flera bolag har starkt inslag av reala tillgångar i form av fastigheter och skog. Bland de största tio bolagen finns Stora Enso, SCA, Boliden, NCC och Fabege.

Av fondens totala värde faller mer än 50 % på fastigheter. Råvarusektorn svarar för 20 %, medan innehaven i industriföretag begränsas till knappt 10 %.

Pictet Clean Energy R

Fondens värdetillväxt har varit 12 % per år i femårsperioden. Investeringar görs globalt i företag som har teknik för att underlätta världens övergång från fossila energislag. Antal värdepapper i fonden är cirka 60 stycken.

Huvuddelen av företagen finns i USA.

AMF Aktiefond Småbolag

I en femårsperiod har fondens värde växt med 23 %. Denna aktiefond investerar i börsnoterade små- och medelstora företag. Totalt antal värdepapper är 65 stycken. Av fondens totala kapital är 18 % investerat inom Life Science.

De tio största företagen svarar för 27 % av fondens investerade kapital. Bland innehaven märks Sinch, Addlife och Nibe.