Tjänstepension för företag

Du har antingen långt kvar till pensionen – eller så har du den närmare än du vill tänka på. Oavsett vad är det en mycket god idé att se över hur ditt pensionssparande ser ut så att när pensionen väl kommer har du det väl förspänt.

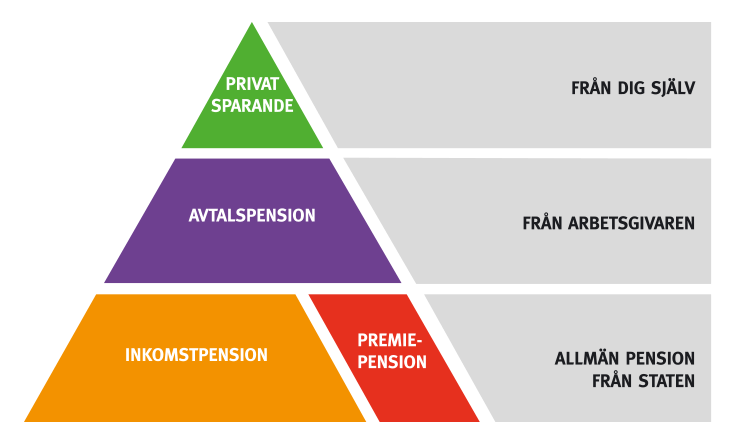

Du har alltid din allmänna pension som du betalar in till i samband med att du betalar skatt. Så länge du jobbat, eller tagit ut skattade medel från ditt företag, så har pengar gått till din allmänna pension som du börjar få ut i och med att du anmäler att du går i pension.

Dock är den allmänna pensionen inte särskilt tilltagen och du riskerar att behöva ta ett ordentligt kliv ner i din inkomst om du inte sett till att ha andra sorters pensionssparande bredvid. En av dessa sorter är tjänstepensionen. Något många arbetsgivare ger som en extra förmån till sina anställda.

Snabblänkar

- Tjänstepension för företag

- Tjänstepension för egenföretagare

- Avdragsgill tjänstepension för egenföretagare

- Bästa tjänstepensionen för egenföretagare

- Tjänstepension med aktiebolag

- Tjänstepension i fåmansbolag

- Avanza pension för egenföretagare

- Avanza Global

- Avanza Emerging Markets

- Avanza Zero

- Några tips om tjänstepensionssparande

Tjänstepension för egenföretagare

Är du egenföretagare i någon form så ligger ansvaret att betala in tjänstepension på dig själv. Den allmänna pensionen är fortfarande densamma i och med att du skattar för din vinst, men en bra tjänstepension till dig själv kan vara en mycket god idé.

Om du är anställd och din arbetsgivare betalar in för din tjänstepension brukar detta ligga mellan 4,5 och 6 procent av din lön. Det är ett bra riktmärke för dig som egenföretagare om du vill satsa på tjänstepension.

Avdragsgill tjänstepension för egenföretagare

Som egenföretagare kan du med din tjänstepension betala in och göra avdrag. Detta kan du göra med upp till 35 procent av din inkomst. För att detta ska räknas måste sparandet göras på ett särskilt pensionssparkonto eller i en pensionsförsäkring. Detta avdrag får max uppgå till 10 prisbasbelopp, vilket 2022 uppgick till 483.000 kronor.

Bästa tjänstepensionen för egenföretagare

Så länge du inte har ett överskott i bolaget på över 554.900 före skatt per år (2022) bör du låta bli att göra avdrag för pensionssparande till Skatteverket. I stället ska du spara på ett så kallat ISK (investeringssparkonto). Du kan även spara i en kapitalförsäkring. Det blir mer gynnsamt för dig i det långa loppet.

Tjänstepension med aktiebolag

Får du din inkomst via ett eget aktiebolag ser det annorlunda ut och liknar mer situationen där du är anställd. Dock kan du som ägare av aktiebolag – till skillnad från vanliga löntagare – göra en avsättning av tjänstepension för aktiebolag upp till 35 procent av lönen i din inkomstdeklaration.

På så vis liknar det situationen som för egenföretagare. På samma sätt är taket för detta 483.000 kronor (2022). Du slipper därmed inkomstskatt på den del som motsvarar avdraget. Dock betalar du in arbetsgivaravgifterna för hela din inkomst.

Tjänstepension i fåmansbolag

Är du delägare i ett företag med flera ägare är reglerna snarlika de för egenföretagare. Det viktiga är att ni tänker individuellt och inte för företaget i sin helhet. 10 prisbasbelopp som tak gäller för individen och inte för företaget.

Om ni därför är tre delägare i ett fåmansbolag är det var och en som kan göra de avdrag som vi skrev om ovan. Detta måste därmed också regleras om ni som delägare tar ut olika mycket från företagets vinst.

Avanza pension för egenföretagare

Avanza är en helt och hållet svensk bank som innehar licens från Finansinspektionen. De grundades 1999 och har sitt fokus på placering, sparande samt pension – vilket gör dem extra lämpliga att förlägga sitt pensionssparande hos.

Avanza har bland annat tre stycken bra fonder i PPM: Avanza Global, Avanza Emerging Markets samt Avanza Zero. Om du inte gör något val för din premiepension kommer dina pengar automatiskt att hamna i statens AP7-fond. Genom att göra ett aktivt val kan du dels få en större utdelning – och därmed högre pension – och ha större inflytande och kontroll över hur din pension utvecklas.

Avanza Global

Avanza Global är en så kallad matarfond. Där placeras fondens medel i AMUNDI INDEX MSCI WORLD, vilket är ett mottagarfondföretag. Fonden speglar och följer aktieindexet för MSCI World. Fokus ligger på den globala marknaden.

Avanza Emerging Markets

Denna fond liknar Avanza Global på många sätt och följer också MSCI World – men fokuserar i stället på tillväxtmarknader. Värdeutvecklingen för 2021 var enbart 6,7 procent att jämföra med Globals 35,1 procent.

Avanza Zero

Denna fond skiljer sig från de två andra på ett par sätt. Dels har den ingen fondavgift och dels är risken högre än för de två andra. Den ligger här på hela 17,77, när de andra två ligger närmare 14,5. Denna fond följer ett annat index än de två andra: SIX30RX. Detta index är uppbyggt kring de 30 mest omsatta aktierna på Stockholmsbörsen.

Några tips om tjänstepensionssparande

- Sparandet har alltid återbetalningsskydd. Skulle du gå bort innan pengarna betalats ut går de i stället till en förmånstagare. Du kan själv välja vem denna förmånstagare ska vara.

- Ju yngre du är när du börjar pensionsspara, desto större del bör du lägga i aktier och desto mindre i räntor. Ju äldre du blir, ändra balansen. För en riktigt lång investeringsperiod – som pensionssparande över flera decennier blir – kan man lätt rida ut upp- och nedgångar på aktiemarknaden och hämta in den generella uppgång på runt 8 procent som aktiemarknaden stiger varje år. Ju närmare din pension du kommer, desto mer stabilitet vill du ha. Du vill inte råka ut för en börskrasch ett par år innan du vill börja inkassera din pension.

- Satsa på breda fonder. Framförallt om du inte är insatt i aktiemarknaden bör du se till att sprida ut dig på så många marknader som möjligt. Lägga dina ägg i så många korgar som möjligt. Läs vår artikel om de bästa pensionsfonderna.

- Håll koll på avgifterna. En pensionsfond bör inte kosta mer än 0.2 procent av avkastningen per år. Varje tiondels procent blir ganska mycket pengar när det tickar på under så många år som pensionssparande pågår.

- Undersök löneväxling om du tjänar mycket. Om du ligger över brytpunkten för skatt (där du går från 30 till 50 procent) kan det vara en god idé att i stället sätta av mer till din pension. Du skattar då inte för pengarna nu, utan när de betalas ut som pension – vilket sammantaget kan vara lägre än brytpunkten vid tillfället. Du slipper då betala de där extra 20 procentenheterna och får samtidigt mer att leva för i framtiden.